■海外FXと国内FXの税金システムを比較

同じFX取引でも、国内FXと海外FXでは税金システムがまったく異なります。

税率はもちろん、損失の繰り越し控除や損益通算など、海外FXと国内FXの税制を比較しながら、確定申告の前に絶対押さえておきたいポイントを徹底解説していきます。

◆国内FXと海外FXの税制の違い

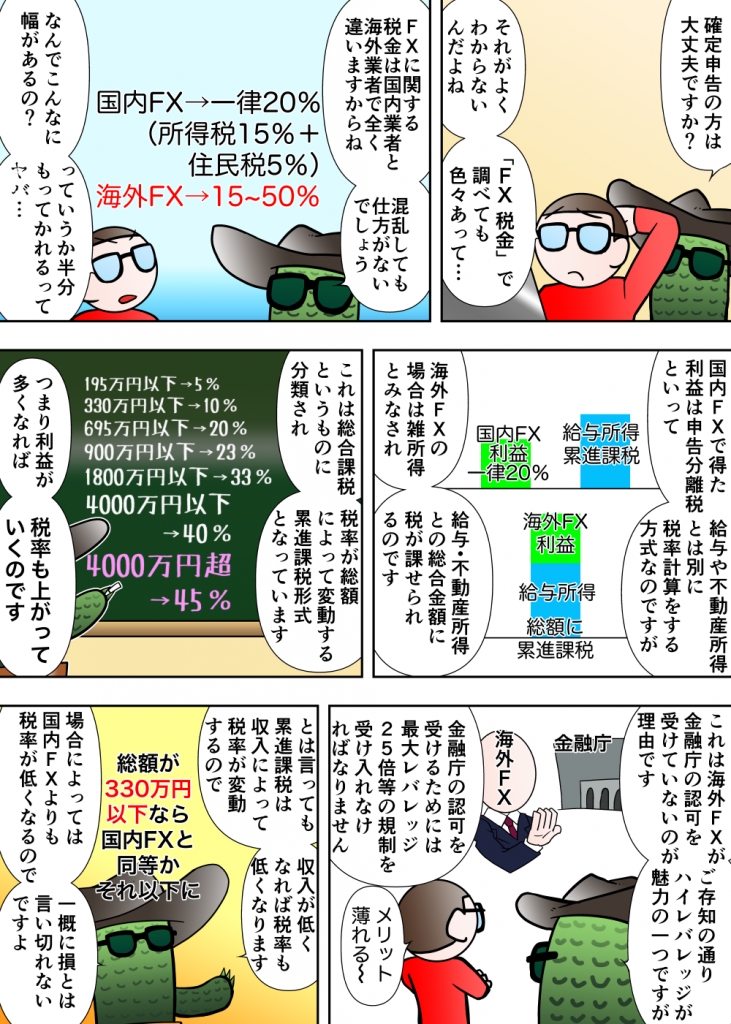

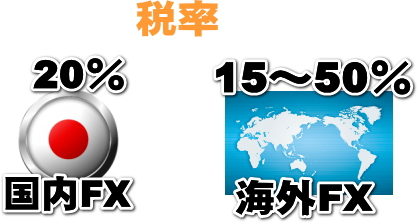

まず国内FXの税制ですが、2012年に総合課税から「申告分離課税」に変更となりました。

申告分離課税とは、給与などの所得とは分離して、FX取引で得た利益に税率を掛けて税額を計算する方式。

税率は一律20%(所得税15%・住民税5%)で、そこに2037年までは復興特別所得税として「所得税×2.1%」が上乗せされます。

FXの税金に詳しくない方は疑問を抱くかもしれませんが、FXの国内業者を利用して得た利益が100万円でも1000万円でも1億円でも税率は同じになるのです。

それに対して海外FXの税金は、「総合課税(雑所得)」に分類され、利益額によって税率が変化する累進課税が適用されます。

総合課税というのは、給与所得や不動産所得といった分離課税対象以外の所得にFX取引の利益を合算して課税する方式のことです。

海外FXが総合課税(雑所得)に分類されて累進課税となるのは、海外FX業者が日本の金融庁の認可を受けていないためです。

国税局の見解によれば、金融商品取引法に規定する店頭デリバティブ取引に該当しない取引は、申告分離課税ではなく累進課税が課せられるということです。

海外FX業者が日本の金融庁に登録しない最大の理由は、レバレッジ規制などの金融商品取引法の対象になってしまうことを避けるためです。

ご存知のように、国内FX業者での取引は最大レバレッジ25倍までと制限されています。

ところが、海外FX業者はレバレッジ規制の対象ではないため、ほとんどのFX業者で100倍~1000倍のハイレバレッジトレードが可能。

レバレッジ規制されるまでの国内FXトップレベルである300倍~400倍でさえ、もはや当たり前の世界に突入しています。

少額の自己資金でもハイリターンを狙えるのが海外FXの魅力なのに、レバレッジ規制の対象となってしまってはそのメリットがほぼ失われてしまうので、海外FX業者は日本の金融庁に登録(金融ライセンスを取得)しないわけです。

◆海外FXの税率は利益額によって変わる

では、海外FXで適用される累進課税の税率を具体的に説明します。

下記が利益による税率の変化です。

出典 国税庁 所得税速算表 https://www.nta.go.jp/taxanswer/shotoku/2260.htm

・【所得+海外FXの利益が合計195万円以下】⇒ 税率15%(所得税:5%+住民税10%)

・【所得+海外FXの利益が合計195万円~330万円】⇒ 税率20%(所得税:10%+住民税10%)

・【所得+海外FXの利益が合計330万円~695万円】⇒ 税率30%(所得税:20%+住民税10%)

・【所得+海外FXの利益が合計695万円~900万円】⇒ 税率33%(所得税:23%+住民税10%)

・【所得+海外FXの利益が合計900万円~1800万円】⇒ 税率43%(所得税:33%+住民税10%)

・【所得+海外FXの利益が合計1800万円以上】⇒ 税率50%(所得税:40%+住民税10%)

こちらも、2037年までは復興特別所得税として「所得税×2.1%」が上乗せされます。

海外FXでは、稼げば稼ぐほど税金が高くなるシステムとなっており、最低税率と最高税率ではかなりの大きな差が生じます。

所得+海外FXの利益が1800万円を超えた場合には、なんと50%も税金が掛かってしまうことになるので、海外FXの税率については必ず覚えておく必要があるでしょう。

ちなみに、あくまでも目安ではありますが、所得+海外FXの利益が合計330万円以下であれば、申告分離課税である国内FXの税金よりも低いか同等の税金で済む計算となります。

◆損失の繰り越し控除と損益通算について

![]()

国内FXの申告分離課税では、1年間の取引で生じた損失を翌年以降3年間に限り利益から控除することが可能です。

ただし、この損失の繰り越し控除の適用を受けるには、損失が出た年にも必ず確定申告を行う必要があります。

損失が出た時に申告を怠るトレーダーの方もいますが、それでは損失の繰り越し控除は受けられないので、確定申告は忘れずに毎年行ってください。

一方、海外FXの場合は基本的に損失の繰り越し控除は認められていません。

では、損失の繰り越し控除が適用された場合(国内FX)と適用されない場合(海外FX)の税金の違いを分かりやすく説明しましょう。

例えば、FXでは毎年利益と損失が交互になることも珍しくはありません。下記のように年度によっては赤字が出ることも当然あり得ます。

【1年目】200万円の損失

【2年目】100万円の利益

【3年目】200万円の利益

国内FXの場合は損失の繰り越し控除が適用されるので、上記の場合だと2年目までは通算で損失となり、利益が出た3年目に今までの通算利益(上記の場合は100万円)に対する税金を納めることになります。

逆に海外FXの場合は損失の繰り越し控除が適用されないので、年度毎に必ず処理をする必要があり、下記のように2年目も3年目も税金が発生してしまうことになります。

【1年目】200万円の損失 → 税金なし

【2年目】100万円の利益 → 100万円に対する税金発生

【3年目】200万円の利益 → 200万円に対する税金発生

また、国内FXでは先物取引やオプション取引などの損益とFXの損益は損益通算できますが(株式の損益とは不可)、海外FXでの損益通算は原則として認められていません。

つまり、国内FXで得た利益や市場デリバティブ取引などの申告分離課税の金融商品と、総合課税(雑所得)は損益通算できないということです。

ですので、海外FXと国内FXの両方で取引している場合は、海外FX口座での利益と国内FX口座での利益を別々に確定申告する必要があります。

この点を混同しているトレーダーの方もいるので注意しておいてください。

ただし、海外FXで得た利益でも、同じ雑所得扱い(総合課税)の対象となる所得同士であれば損益通算することが可能です。

例えば、公的年金や原稿料・印税、講演料、アフィリエイト収入、インターネットオークションの売上などがそれに該当します。

◆FXの所得(課税対象額)の計算方法

FXの所得の計算方法ですが、これに関しては至ってシンプルです。

FX取引で年間に得た利益から必要経費と各種所得控除額を差し引いた額がFXの所得となります。

これが最終的な課税対象額で、そこに税金が発生することになります。

単純にFXの利益と必要経費だけで計算すると、仮にFXの年間利益が100万円で必要経費が40万円だった場合は、【100万円-40万円=60万円】で60万円が課税対象額です。

また、FXの年間利益が30万円で必要経費が40万円だった場合は、【30万円-40万円=-10万円】で所得は発生していないので税金の支払いは不要です。

当然ですが、FXで損失した場合も同様に税金を支払う必要はありません。

上記の説明でも分かるように、合法的な節税対策として必要経費を上手に活用することはとても重要です。

参考までに、海外FXの確定申告で必要経費に認められる可能性が高いものを記載しておきます。

・海外FXのトレードに使用するパソコン、携帯端末の購入費

・海外FXのトレードに必要なプロバイダー料金、電話料金などの通信費

・海外FXに関する書籍・新聞図書費

・海外FX関連のセミナー受講費・交通費

・FXトレーダーとの情報交換(通貨や市場動向、取引方法など)の際に要した飲食費・交通費

・自動売買(EA)などの取引システム、インジケーターの購入費

・海外のFX会社と取引するために海外送金した際の手数料

・文具・事務用品

・家賃・光熱費

また、必要経費を証明するために領収書やレシートはとても大切です。

確定申告用に必ず領収書やレシートは貰うようにして、いつでも分かる場所に保管する習慣をつけておいてください。

◆海外FXの税金面のメリット・デメリット

税金面における海外FXの、メリット・デメリットを紹介しましょう。

すでに上の項目でも触れましたが、申告分離課税と総合課税(雑所得)の違いや損失の繰越控除、損益通算の適用の有無など、税金面では海外FXの方が国内FXよりも不利となるケースが多いと言えます。

ただし、海外FXの方が税金が有利になる場合もあります。

海外FXは稼げば稼ぐほど税金が高くなる累進課税のシステムを採用していますが、【給与所得などの分離課税対象以外の所得+海外FXの利益が195万円以下の場合】は税率約15%となり、申告分離課税を採用する国内FXの一律約20%より税率が低くなります。

ちなみに【所得+海外FXの利益が合計195万円~330万円の場合】は税率約20%なので、利益が330万円以下なら国内FXと同等かそれよりも低い税金で済む計算となります。

単純に損得で考えるのであれば、利益額330万円がひとつの目安だと考えてください。

サラリーマンや専業主婦、学生など、片手間の副業感覚でFXトレードしている方はこのパターンに該当するケースが多いので、海外FXの税制は少額投資のトレーダにとっては有利と言えるでしょう。

また、これは税金面ではないですが、ハイレバレッジや低スプレッド、ゼロカットシステム、約定力、取引ツール、入金ボーナス、各種キャンペーンなど、国内FXではあまり提供されていない魅力満載のシステム・サービスが海外FXにはあるので、大きなメリットとして付け加えておきたいと思います。

◆国内FXの税金面のメリット・デメリット

こちらも別項目で触れましたが、損失の繰り越し控除と損益通算が認められているのは、海外FXにはない国内FXの大きなメリットです。

損失の繰り越し控除は3年間適用されるので、1年目に赤字が出た場合、その損失分を2年目、3年目に繰り越すことができます。

さらに国内FXは、他のFX会社の損益だけでなく、先物取引やオプション取引といった金融商品との損益通算が可能(株式の損益とは不可)。

例えFX取引で損失が出た場合でも、他の金融商品の利益分で相殺することができるわけです。

損失の繰り越し控除と損益通算は税金額にも大きな影響を与えるので、国内FX口座か海外FX口座かを選択する際の判断基準のひとつになるでしょう。

また、これは大きなデメリットという訳ではないのですが、節税対策に重要な必要経費において、海外FXよりも国内FXの方が経費として認められる範囲は狭くなっています。

特に副業でFXトレードをしている場合は、国内FXではパソコンの購入費さえ認められなかった例もあります。

海外FXでは認められる可能性が高い、文具・事務用品、セミナー受講費・交通費なども厳しいケースがあるようです。

ですので、確実に必要経費として認められる可能性が高いものは、金額的に微々たるものでも必ず申告するようにしましょう。

なお、直接税金とは関係ありませんが、法律で信託保全が義務化されているのも国内FXブローカーのメリットと言えます。

信託保全とは、顧客から預かった資産(証拠金)を信託銀行などの第三者機関に管理を委託して、資金を保全する資産管理方法。

仮にFX会社が突然倒産したとしても、顧客資産は信託銀行にて保全されているので、預入資産の全額が法律に基づいて返還される仕組みとなっています。

一方、信託保全が義務付けられていない海外FXでは、完全なる信託保全のFXブローカーは比較的少なく、老舗FX会社を含めて分別管理か一部信託保全のシステムを採用するFX取引業者が主流。倒産リスクが完全に排除できないので注意が必要です。

■海外FXの確定申告マニュアル

海外FX業者で取引したとしても、日本に居住している限りは確定申告して税金を国に納める必要があります。

とはいえ、副業感覚でトレードするサラリーマンやOL、主婦の方は、自分で確定申告すること自体が初めての経験だという方も多いと思います。

そこで、必要書類や確定申告書の書き方など、海外FXの確定申告に関する基礎知識的なことを紹介しましょう。

◆確定申告が必要となる基準

海外FXでも国内FXでも、サラリーマンやOLなどの給与所得者は、FX取引で年間に得た利益から必要経費を差し引いた額が、年間20万円以上であれば確定申告して税金を支払う義務が発生します。

逆に言えば、サラリーマンやOLが副業で海外FXの取引をしていた場合、所得が20万円以下であれば確定申告する必要はなく、税金も発生しません。

また、給与所得以外の方(専業主婦や学生などの扶養家族の方、年金生活者など)は、海外FXでの利益-必要経費が年間38万円以上であれば確定申告して税金を支払う義務が発生します。

これは給与所得を得ていない方の場合、基礎控除という制度があるからです。

ちなみに、海外FXの税金(総合課税(雑所得))と国内FXの税金(申告分離課税)とでは課税システムが異なるので税率は違いますが、この確定申告が必要となる基準(年間所得)はどちらでも同じです。

給与所得者の年間20万円、それ以外の方の年間38万円という税金が発生するボーダーラインは、副業でFX取引するトレーダーにとっては微妙なラインになってくるので、必要経費は上手に活用して節税につながる努力は惜しまずにやっておきましょう。

FXの確定申告が初めての方は不安な面も多いと思いますので、税務署の担当者に直接確認するか、税理士などの専門家に相談することをオススメします。

◆確定申告の時期について

確定申告の申告書の受付期間は、原則として毎年2月16日~3月15日(土日・祝日の関係で変更の場合あり)となります。

この期間中に、本人の住民票に記載の住所を管轄する税務署で申告するか、インターネットを使って国税庁のホームページから確定申告する必要があります。

確定申告が初めての方は、郵送やインターネットの利用ではなく、税務署の職員に確定申告書や提出書類に不備がないかを直接確認してもらうと安心です。

その際には印鑑と身分証明書を持参するようにしましょう。もし間違いが発覚した場合でも修正作業がスムーズに行えます。

申告期限を過ぎて申告してしまうと、加算税や延滞税を課される場合があるので注意してください。

なお、FX取引の課税対象となる所得は毎年1月1日~12月31日までの1年間で計算します。

4月にFXトレードを開始しても、課税期間ギリギリの12月に入ってからFXトレードを開始しても、対象期間はその年の12月31日までです。

ただし、法人でFX取引している場合は、会社によって法人税の課税期間が異なります。

◆確定申告に必要な書類・証明書を準備する

海外FXの確定申告では、申告書を提出する際に必要な書類・証明書があります。

まず給与所得者や公的年金等を受けている方は「源泉徴収票」(原本)の用意が必須です。

加えて、店頭取引FXや先物取引を行った場合に必要となる「先物取引に係る雑所得等の金額の計算明細書」という書類も用意してください。

また、これは添付が義務付けられているわけではありませんが、海外のFX業者での年間取引報告書(年間損益計算書)や必要経費に関する領収書も用意しておきましょう。

年間取引報告書は確定申告する際に申告額の根拠となるもので、MT4(メタトレーダー)からダウンロードできるFX投資の口座履歴で問題ありません。

この書類を添付しておくことで、確定申告はよりスムーズに受け付けてもらえるはずです。

それに、例え税務署からチェックが入ったとしても、1年間の損益がはっきりと分かるレポートがあれば、疑問点などもスムーズに対処することができます。

必要経費に関する領収書を用意することも重要です。

FX取引で年間に得た利益から必要経費を差し引いた額。

これが最終的な課税対象額となり、そこに税金が発生するので、税金を少しでも安く抑えるためには、必要経費を証明する手段のひとつとして領収書はとても大切となります。

その他では、扶養控除や医療費控除などが所得控除に該当するので、その場合は証明するための書類や領収書などを用意する必要があります。

◆MT4での年間取引報告書のダウンロードと保存方法

国内FXの場合は、基本的に証券会社から年間取引報告書が送られてきます。

しかし海外FXの年間取引報告書は、MT4(メタトレーダー)を利用してFXトレードを行っている場合、そのMT4から簡単にダウンロードすることが可能です。

その取得方法は至って簡単ですので、各ステップ毎に順を追って説明していきます。

MT4での年間取引報告書の取得はどの業者であっても同じ操作になります

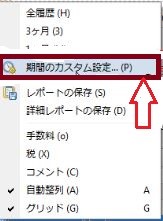

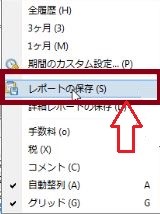

まずMT4の一番したのターミナルから口座履歴をクリックします。

その口座履歴を右クリックし期間のカスタム設定を選択します。

これは業者のサーバーが稼働しているときしか出てきませんので気をつけてください。

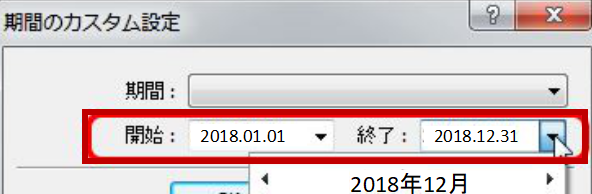

確定申告用には2018年の1月1日から12月31日までを選択しOKボタンを押します。

すると年間の履歴が画面に表示されますのでさらに右クリックをしてレポートの保存をクリックしていきます。

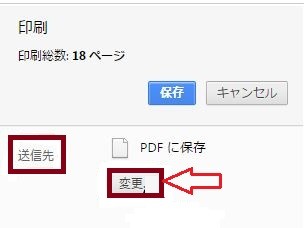

するとhtmlのフォーマットでStatmentというファイルをダウンロードできます。

このファイルを、印刷すればそれで完了です。

ただ、htmlですと使い勝手が悪いですから、印刷画面で送信先をPDFに保存と選択しますとPDFに変換されることになります。

PDFはAcrobatのソフトで編集が可能ですし、無償ソフトのPDF-XChange Viewerを利用しても編集可能です。

こちらからダウンロードができます。

https://forest.watch.impress.co.jp/library/software/pdfxchange/

以上で終了です。

後は印刷するなどして、年間取引報告書として使用してください。

なお、PC版のMT4からは履歴をダウンロードすることは可能ですが、スマートフォン版のMT4アプリは閲覧はできても、ダウンロードはできないのでご注意ください。

◆節税対策に重要な必要経費について

基本的に海外FXトレードで所得を得るために使った費用は、すべて必要経費として申告することができます。

その必要経費を証明するために領収書やレシートはとても重要です。

領収書が無いものに関しては簡単なメモ書きで構わないので、いつ誰が見ても何の用途で支払ったかが分かるようにしておいてください。

ただし、すべてが経費として認められるかどうかは別問題。

海外FXの場合、比較的適応範囲は広いのですが、最終的に判断を下すのは税務署となります。

しかも、その税務署内でも担当者レベルで判断が異なるなど、海外のFX取引口座の必要経費として認められる明確なリストは存在しないようです。

では、一体どこまでが必要経費として認められるのでしょうか。

「FXの所得(課税対象額)の計算方法」の項目でも少し触れましたが、今回はより詳しく、海外FXの確定申告で必要経費に認められる可能性が高いものを紹介しておきます。

■海外FXのトレードに使用するパソコン、携帯端末の購入費

・モニター、プリンター、マウス、メモリー、記録メディアといった付属系の商品も必要経費として認められるでしょう。

■海外FXのトレードに必要なプロバイダー料金などの通信費

・電話料金、携帯料金も海外FX業者との専用回線であれば全額経費として認められ可能性は高いですが、仕事やプライベートなどの個人使用がある場合は、その利用の度合いに応じて経費として判断される割合は異なってきます。

■海外FXに関する書籍・新聞図書費

・海外FX市場の情報を収集するための有料メルマガや有料ニュースサイトなども必要経費として計上できます。

■海外FX関連のセミナー受講費

・セミナー会場までの交通費も経費として認められます。

■FXトレーダーとの情報交換(市場の動向や取引方法など)の際に要した飲食費

・トレーダーとの面会場所までの移動手段(交通費)も必要経費です。また、少し状況は違いますが、海外FX会社の担当者と直接打ち合わせをする機会などがあれば、それは出張旅費と言えるでしょう。

■EA(自動売買)、インジケーターの購入費

・海外FXに利用する目的で購入した取引システムであれば問題なく必要経費となります。売買シグナル受信費も認められるはずです。

■文具・事務用品

・文具・事務用品といっても幅広いですが、海外FXの取引環境に必要なものであれば経費として認められるはずです。

■家賃・光熱費

・自宅で海外FX取引をする場合は、その家賃の一部を必要経費として認められる可能性があります。また、FX専用オフィスをレンタルしている場合は、その家賃全額が必要経費の対象となります。光熱費の考え方も同じです。

■英会話教室の費用

・これは少し特殊なので微妙な感じもしますが、海外FXの口座開設や取引、サポート面などで英会話のスキルが必要であれば必要経費として認められる可能性があります。

なお、必要経費として認められる可能性が高いものでも、領収書やレシートなどの証明するものがない場合は却下されるケースがあるので注意してください。

また、海外FXの取引手数料とスプレッドに関しては間違いなく経費なのですが、すでにトレードの段階で取引業者側が経費分として差し引いているので、改めて確定申告で計上する必要がないと覚えておきましょう。

◆各種所得控除について

確定申告には様々な所得控除が設けられています。

基礎控除は誰でも受けられますが、それ以外の控除は該当するものしか利用できません。

節税にもつながるので、該当するものがあれば必ず証明となる書類や領収書は用意しておきましょう。

■雑損控除

・自然災害や盗難などで住宅や家財に損害を受けた場合、「損失額-総所得金額×10%」か「災害関連支出-5万円」のどちらか金額の多い方を適用。

■医療費控除

・本人や家族の医療費が年間10万円を超えた場合、「医療費-保険補填額-10万円」か「「医療費-保険補填額-総所得金額の5%」のどちらか金額の多い方を適用。

■社会保険料控除

・本人や家族が社会保険料(健康保険料/厚生年金保険料など)を支払った場合に適用。

■小規模企業共済等掛金控除

・小規模企業共済法の共済契約に基づく掛金を支払った場合に適用。

■生命保険料控除

・本人や家族が生命保険料、介護医療保険料、個人年金保険料を支払った場合に適用。合計で最大12万円まで。

■地震保険料控除

・本人や家族が地震保険料を支払った場合に適用。地震保険料は最大5万円、旧長期損害保険料は最大1万5000円まで。

■寄附金控除

・本人や家族が指定の団体に特定寄附金を納めた場合に適用。

■寡婦、寡夫控除

・配偶者と死別、もしくは離婚するなど一定の条件に該当する場合に適用。原則として27万円(例外あり)。

■勤労学生、障害者控除

・年間所得65万円以下など、一定の要件を満たす勤労学生。本人や家族の誰かが障害者である場合に適用。原則として27万円(例外あり)。

■配偶者(特別)控除

・配偶者の年間所得が103万円以下の場合に適用。最大38万円。

■扶養控除

・配偶者を除いて16歳以上の扶養親族がいる場合に適用。原則として1人38万円。

■基礎控除

・すべての納税者が一律に受けられる所得控除。38万円。

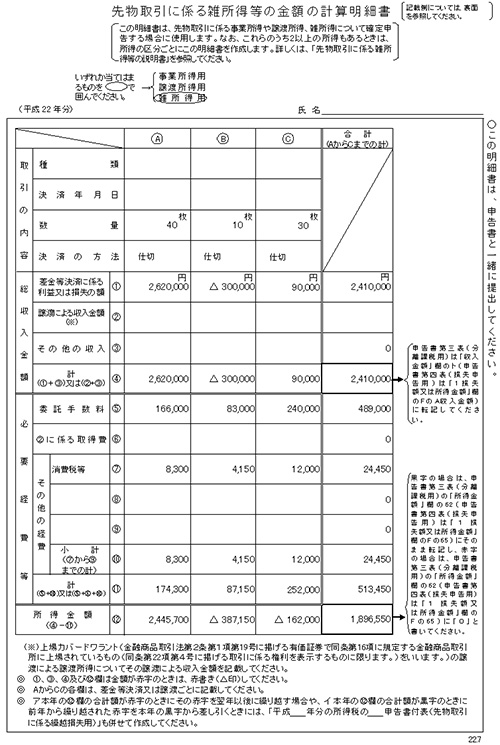

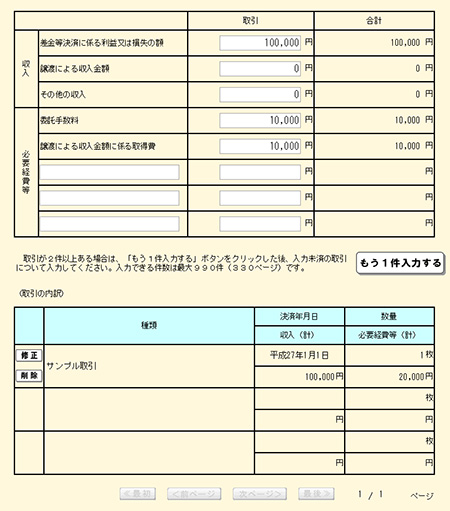

◆先物取引に係る雑所得等の金額の計算明細書の書き方

海外FXで確定申告する際には、「先物取引に係る雑所得等の金額の計算明細書」という書類を用意する必要があります。

記入用紙は、国税庁のサイトからダウンロードして印刷してください。

■先物取引に係る雑所得等の金額の計算明細書のダウンロードはこちらから

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/019.pdf

【先物取引に係る雑所得等の金額の計算明細書】

●記入方法

1.氏名を記入して、「雑所得用用」を○で囲みます。

2.『取引の内容』の「種類」の欄に【FX(為替証拠金)】、「決済の方法」の欄に【仕切】と記入します。

3.『総収入金額』の「差金等決済に係る利益又は損失の額」の欄に海外FXの損益額、「その他の収入」の欄にFXのスワップポイントの金額、「計」の欄にその合計金額を記入します。

4.『必要経費等』の欄には海外FXのトレードにかかった手数料や経費を記入します。

5.最後に「所得金額」を記入して終了です。

なお、複数の海外FX業者で取引している場合は、ひとつの口座毎にひとつの列に記入してください。

◆確定申告書の記入方法(手書きで記入する場合)

確定申告書の作成方法には、確定申告の用紙を印刷して手書きで記入するパターンと、国税庁のサイトを利用してオンラインで直接入力するパターンがあります。

では、まず確定申告書を手書きで記入する場合について説明します。

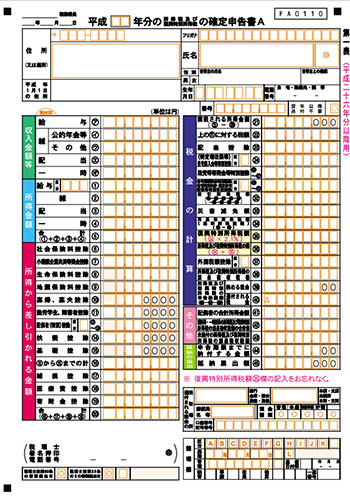

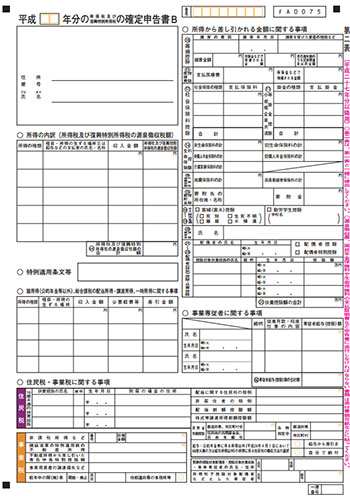

確定申告書には、「確定申告書A」(サラリーマンなどの給与所得者や年金受給者の方)と「確定申告書B」(それ以外の方)の2種類があるので、国税庁のサイトから該当する方の用紙を印刷してください。

■確定申告書のダウンロードはこちらから

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki01/shinkokusho/02.htm

【確定申告書A(第一表)】

【確定申告書A(第二表)】

【確定申告書B(第一表)】

【確定申告書B(第二表)】

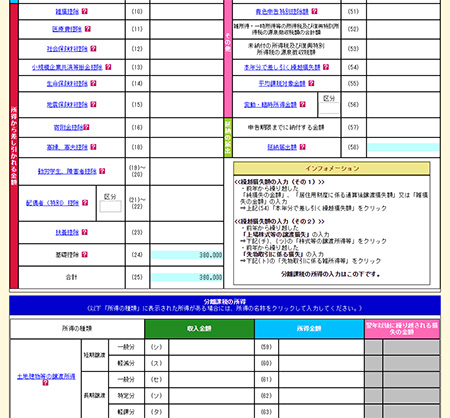

●第一表の記入方法

1.住所・氏名などを記入して印鑑を押します。

2.『収入金額等』の「給与」の欄に会社から得た給与所得(源泉徴収票の支払金額)を、「雑」内の「その他」の欄に1年間で得た海外FXの損益合計を記入します。

3.『所得金額』の「給与」の欄に源泉徴収票の給与取得控除後の金額を、「雑」の欄に1年間で得た海外FXの損益合計から必要経費を差し引いた額を記入します。

4.『所得から差し引かれる金額』の欄に該当する所得控除を個別に記入し、最後に合計金額を記入します。

5.『税金の計算』の欄はそれぞれ該当する項目に数字を記入します。

ちなみに、「課税される所得金額」は所得金額の合計-所得控除の合計となります。

参考までに「課税される所得金額」に対する各税率を記載しておきます。

【課税される所得金額が合計195万円以下】→ 税率5%(控除額0円)

【課税される所得金額が合計195万円~330万円以下】→ 税率10%(控除額97,500円)

【課税される所得金額が合計330万円~695万円以下】→ 税率20%(控除額427,500円)

【課税される所得金額が合計695万円~900万円以下】→ 税率23%(控除額636,000円)

【課税される所得金額が合計900万円~1800万円以下】→ 税率33%(控除額1,536,000円)

【課税される所得金額が合計1800万円以上】→ 税率40%(控除額2,796,000円)

6.『その他』の欄の該当する項目に数字を記入します。例えば、配偶者特別控除を受ける場合は「配偶者の合計所得金額」に、青色申告をしている場合には「青色申告特別控除額」に記入します。

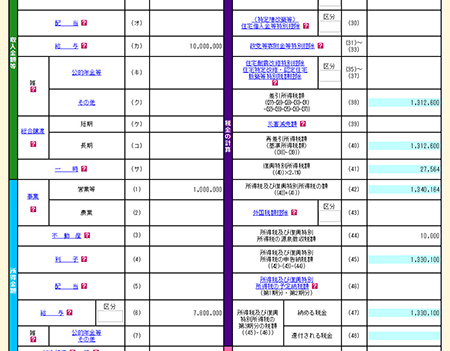

●第二表の記入方法

第二表は、基本的に第一表で記入した項目の詳細を記入することになります。

1.住所・氏名を記入します。

2.『所得の内訳』の「所得の種類」の欄には雑所得の【雑】、「種目・所得の生ずる場所又は給与などの支払者の氏名・名称」の欄には実際に取引している海外FX業者の名称、後は収入金額と源泉徴収額を記入します。

3.『雑所得』の「所得の種類」の欄には先程と同じ【雑】、「種目・所得の生ずる場所」の欄には【上記の通り】、後は収入金額と必要経費等を記入します。

4.その他、給与所得や所得控除等、必要に応じて該当する項目に必要事項を記入します。

なお、「確定申告書A」と「確定申告書B」では記入欄が異なるのでご注意ください。

また、不明な点や個別の詳細に関しては税務署に直接お問い合わせいただくか、税理士などの専門家に相談することをオススメします。

◆確定申告書の記入方法(ネットで入力する場合)

次に、インターネットで国税庁のホームページを利用して確定申告する方法を説明します。

パソコンに不慣れな方は難しいと考えるかもしれませんが、必要項目を入力するだけですし、すべて自動計算なので作業的にはとても簡単です。

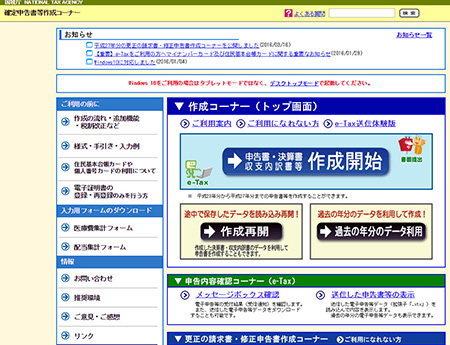

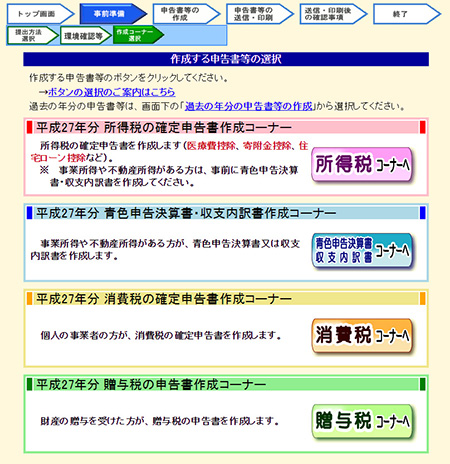

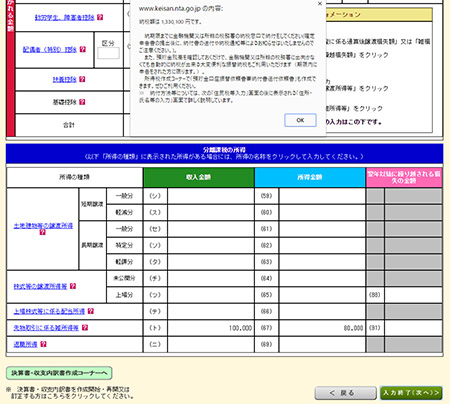

まずは国税庁のホームページの「確定申告書等作成コーナー」にアクセスしてください。

■確定申告書等作成コーナーはこちらから

https://www.keisan.nta.go.jp/h27/ta_top.htm#bsctrl

●入力方法

1.作成コーナー(トップ画面)の「作成開始」をクリックします。

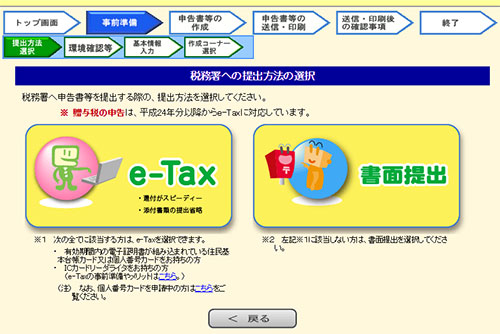

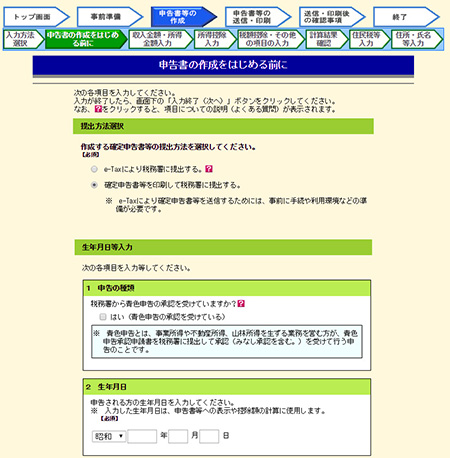

2.税務署への提出方法として「e-Tax」か「書面提出」を選択します。

今回はネットで情報を入力したものを印刷して税務署に提出(郵送)する「書面提出」で説明しますので、右の「書面提出」をクリックします。

ちなみに、「e-Tax」はオンライン上ですべて申告が完結するので大変便利なのですが、証明書の発行やソフトのインストールなどの事前準備が必要となります。入力内容はほぼ同じです。

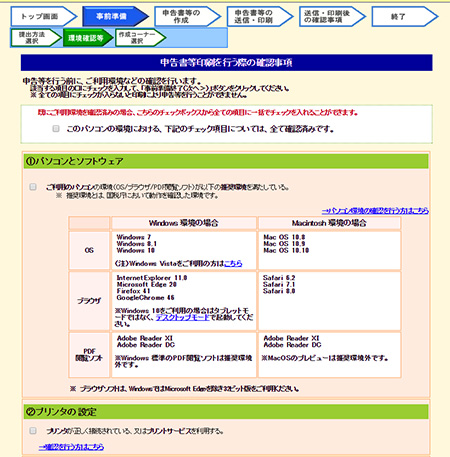

3.申告書等印刷を行う際の確認事項(PC環境など)の画面です。

各項目にチェックを入れて、「事前準備終了(次へ)」をクリックします。

4.FX取引の利益は所得税の申告に該当するので、「所得税コーナーへ」をクリックします。

5.「左記以外の所得のある方(全ての所得対応)」の「作成開始」をクリックします。

6.「提出方法選択」(今回は確定申告書等を印刷して税務署に提出するを選択)、「申告の種類」(青色申告の承認を受けている方はチェック)、「生年月日」を入力したら、「入力終了(次へ)」をクリックします。

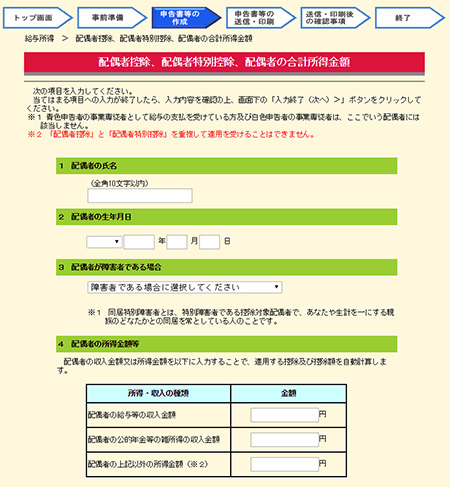

7.海外FXの所得を入力する前に給与所得や各種控除の入力をするので、「給与所得」の「入力する」をクリックします。

自営業者の方は「事業所得」の欄にて入力、専業主婦や学生の方でFX以外に収入のない場合は入力する必要はありません。

8.まず会社から貰った「源泉徴収票」を用意してください。

そこに記載されている通りに「支払金額」「各種保険料、控除額」「控除対象配偶者の有無等」「源泉徴収額」「会社の住所と名称」を入力し、完了したら「入力終了(次へ)」をクリックします。

9.上記で「控除対象配偶者」を「有」とした場合、配偶者控除に関する画面に移動するので、各項目に入力したら、「入力終了(次へ)」をクリックします。

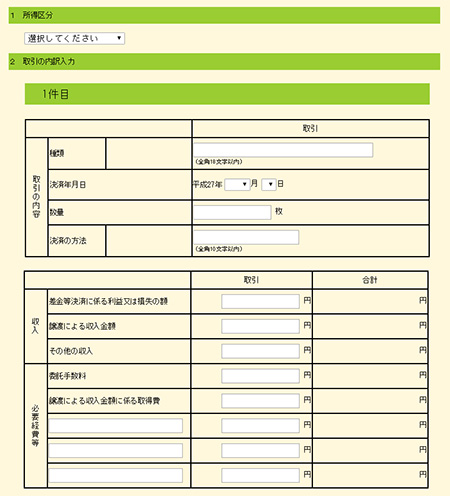

10.海外FXは総合課税(雑所得)なので、「雑所得」の欄の「その他」の「入力する」をクリックします。

11.下記を参考に各項目の入力を済ませたら、「入力終了(次へ)」をクリックします。

・「種目」の欄には「為替取引」or「証拠金取引」

・「名称」の欄には取引する海外FX業者名

・「場所」の欄には取引する海外FX業者の本社・住所

・「収入金額」の欄にはその海外FX業者での1年間の合計損益

・「必要経費」の欄にはその海外FX業者の取引に関係する1年間の必要経費の総額

なお、海外FXの取引を複数の業者で行っている場合はそれぞれFX業者ごとに個別入力する必要があります。

12.ここまでに入力した計算結果が表示されるので間違いがないか確認します。

特に「雑所得」の欄の金額(収入から必要経費を引いた金額)は注意してください。

問題がなければ「入力終了(次へ)」をクリックします。

13.所得控除の内容を確認して問題がなければ「入力終了(次へ)」をクリックします。

この際、追加する項目があれば入力します。

14.続いて、税額控除の内容を確認して問題がなければ「入力終了(次へ)」をクリックします。

こちらも追加する項目があれば入力します。

15.計算結果確認画面です。修正がある場合はそれぞれの修正ボタンから修正してください。

問題がなければ「次へ」をクリックします。

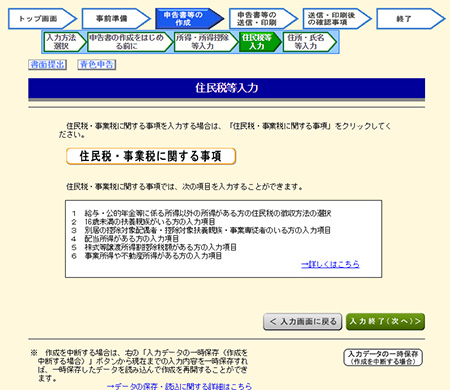

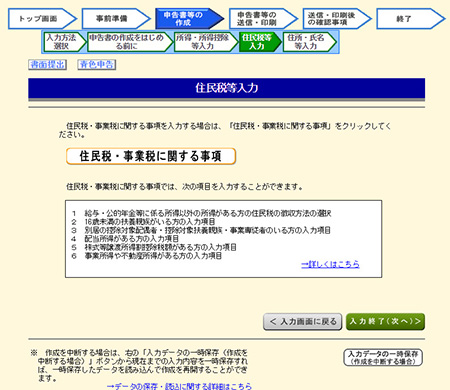

16.「住民税・事業税に関する事項」をクリックします。

17.住民税の徴収方法について選択します。

「給与から差引き」の場合は給料から源泉徴収される(会社に徴収額が分かってしまう)ので、支障がある方は「自分で納付」を選択してください。

続いて必要事項の入力が完了したら、「入力終了(次へ)」をクリックします。

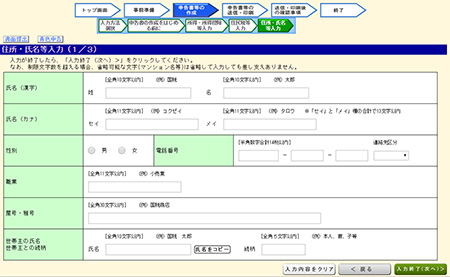

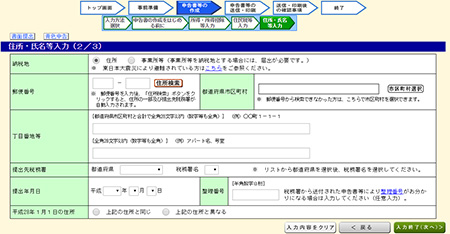

18.住所・氏名・職業などの必要事項を順番に入力し、最後に「申請書等作成終了(次へ)」をクリックします。

画面は3画面に分かれています。

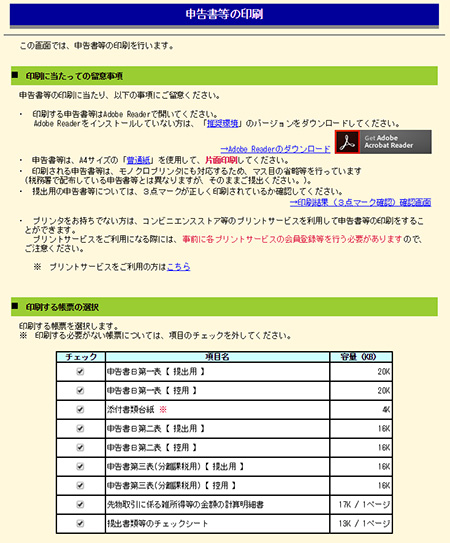

19.「印刷する帳票の選択」には既にチェックが入っているので、そのまま「帳票表示・印刷」をクリックします。

20.PDF版の確定申告書がダウンロードされるので、内容に問題がなければ「印刷ボタン」をクリックして印刷します。

後は印刷した帳票に捺印すれば確定申告書の作成は終了です。

添付する書類などと一緒に管轄の税務署へ郵送または直接提出してください。

■確定申告をしなかった場合はどうなる?

「海外FXなら確定申告しなくてもバレないのでは?」などと、甘い考えを持っている方もいるようですが、それは明らかに認識不足です。

ここ数年は一般のFXトレーダーに対する税務署の締め付けもかなり厳しくなっています。

そこで今回は、実際に確定申告をしなかった場合はどうなるかについて、脱税の対象となった際の罰則も含めて紹介します。

◆確定申告をしないと必ずバレるのか?

ひと昔前であれば、海外FXの取引で確定申告が必要な利益が出ても、「少額なら税務署にバレないから申告しなくて大丈夫」と囁かれていた時代もありました。

実際、一部の税理士の中にはそのような発言をしていた方もいるそうです。

しかし、数年前から個人でFX取引するトレーダーが激増したことで、法改正も含めて税務署は徹底した対策を講じるようになり、今ではトレーダーの取引状況はほぼ丸裸状態。

無申告、虚偽の申告は必ずバレてしまうと考えていいでしょう。

とはいえ、海外のFX業者は日本の金融庁の管轄外であり、日本の国税局に報告や顧客のデータを情報開示する義務はないとの考えから、「海外FXなら申告しなくてもバレない」と考えている方が少なくないのも事実です。

香港やシンガポール、ケイマン諸島、ヴァージン諸島、マン島など、海外FX業者の多くがタックスヘイブン(租税回避地)と言われるオフショア地域に本社が存在することも、そのイメージを助長させることにつながっているようです。

ただし、最近は顧客の取引データを情報開示する方向性が強くなっており、特に日本に支店を持つ海外FX業者の場合は、税務署から問い合わせがあればリクエストに答える確立はかなり高いと思われます。

また、海外FXで得た利益を出金する場合ですが、日本の銀行口座に200万円以上の海外送金が行われると、ほぼ自動的に国税局に情報が流れるシステムとなっており、すべて把握されてしまいます。

FXトレーダーの中には、出金方法を少額に分けて送金するという悪知恵を働かせた方もいますが、これも銀行には完全に履歴が残っているため、結局はバレて納税することになったそうです。

海外のFX取引口座から海外の自分の口座に送金して引き出すなど、国内口座に海外送金の履歴が絶対に残らない方法、マイナンバーが及ばない方法を用いればOKという噂もありますが、これもまた完全に有効な手段とは言えないでしょう。

とにかく、海外FXでも正しく確定申告をしないと絶対にバレてしまうと考えてください。

「少しぐらいは大丈夫。バレないはず」と、甘い考えで不正行為をしていると必ず痛い目に合います。

結果的に、せっかく稼いだFX利益を失ってしまうことにつながるかもしれないので、脱税という高いリスクが伴うような行動は絶対に慎んで、真面目に確定申告することを心掛けましょう。

◆確定申告をしないとあなたも脱税の対象に

海外FXの取引で確定申告が必要なケースなのに申告を怠ったり、虚偽の申告をした場合は脱税の対象となって、多額の追徴課税が発生したり、さらに悪質と判断されれば逮捕・起訴される可能性もあります。

FXトレーダーによって理由は様々ですが、最も多いのが利益が出ているのに面倒なので確定申告をしないパターン。

「これくらいの利益なら申告しないで大丈夫だろう」「税務署に指摘されてから申告すればいい」という安易な考えを持つ方がまだまだいるようです。

しかし、指定の申告期間中に正しく確定申告を済ませなければ税務調査の対象となり、指摘を受けた場合は通常収める税金に加えて「無申告加算税」が課されることになります。

「無申告加算税」は原則として、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額。

「確定申告するのが面倒だったから」「申告のタイミングを忘れていた」というだけで、15%~20%の追徴課税を課せられては、1年間頑張ってトレードしてきた意味がなくなってしまいます。

さらに、隠蔽工作などの悪質な所得隠しが発覚した場合は、悪意ある脱税と見なされ、「重加算税」が課せられるうえに「延滞税」と「利子税」も加わります。

「重加算税」は、無申告だった場合は無申告加算税+40%、申告税額が過小だった場合は過少申告加算税+35%が課せられることになります

国内FX業者で取引するトレーダーと比べてあまり表面化していませんが、海外FXでの脱税で追徴課税される話もよく耳にするようになってきました。

脱税は所得税法違反という犯罪行為です。

最悪のケースとしては、刑事告発されて逮捕・起訴ということも現実的にあり得ることを覚えておいてください。

◆確定申告について国税局に電話で確認してみました

海外FXの業者で取引した際の確定申告に関して、国税局の電話相談センターに問い合わせた結果を報告します。

最初は管轄の税務署に連絡したのですが、結局はその管轄の国税局(東京国税局など)に転送され、そこで国税局税務相談室の職員(臨時に雇われている税理士?)が電話対応してくれました。

ちなみに、今回は東京の荻窪税務署、埼玉の大宮税務署、大阪の西淀川税務署の3ヶ所から問い合わせをスタート。

担当者によって対応は様々でしたが、同じ質問を投げかけたこともあり、基本的には同じ内容の回答だったので、全員の回答をまとめる形で紹介します。

Q.「海外FXの業者を利用して取引した場合の税金はどうなりますか?」

A.「海外FX業者の課税方式は雑所得で総合課税です。ただし、日本の金融庁に登録している海外FX業者の場合は申告分離課税となります」

A.「確定申告をうっかり忘れてしまった場合はどうなりますか?」

B.「期限内に確定申告を行わなかった場合、通常納める税金の他に無申告加算税が課されることになります。例え忘れていたとしてたも、気が付いた段階で速やかに申告してください。その場合は期限後申告として処理されるのですが、ある一定の条件を満たせば無申告加算税を課されないケースもあります。

電話をいただいているので大丈夫だと思いますが、もしそのような場合になった時は改めて相談してください」

A.「確定申告書の記入で注意することはありますか?」

B.「国税庁のホームページを参考にしていただければ問題ないと思いますが、申告書の記入でミスが多いのは控除に関する記載です。

配偶者特別控除の適用に誤りがあったり、基礎控除の記載漏れなどには注意してください」

Q.「初めての確定申告で不安なのですが?」

A.「確定申告の時期には、税務署内だけでなく、外部にも特別相談会場を設けて申告相談を行っています。

そこで確定申告書作成のアドバイスをしておりますので、不安な方は職員に声を掛けてください。会場にはパソコンもあり、操作補助員がついていますので安心して利用できます。

ただし、確定申告の受付終了間際は込み合うことが予想されますので、なるべく早い段階で来ていただくことをオススメします」

と、ここまでは当たり障りのない回答ではあるものの問題なくやり取りできていたのですが、少し趣旨を変えて質問したところ、いずれも明確な答えをもらうことはできませんでした。

Q.「領収書の偽造や改ざんなど必要経費の水増しはバレますか?」

Q.「海外FXでトレードした場合の取引データや口座情報に関して、国税局や税務署はブローカーに直接コンタクトするケースはあるのですか?」

Q.「ある程度の海外送金を行うと自動的に国税局に情報が流れるという記事を見たのですが本当でしょうか?」

回答としては概ね次のような感じです。

A.「どのような意図があって質問されているのかは分かりかねますが、その質問に関してはお答えすることができません」

個人的には後半部分の見解を聞きたかったのですが、結果的には予想通りの展開となってしまいました。

また時期を見てチャレンジしてみたいと思いますので、その時は改めて報告させていただきます。

◆必要経費の申告に関する注意点

FX取引の節税対策として必要経費を軽んじることはできませんが、申告する際はあくまでも常識の範囲内に留めておくことが重要です。

何でもかんでも経費に計上して過大申告すれば結果的に脱税につながる可能性も出てきます。

海外FXには関係ないプライベートの飲食費や交通費、趣味に関する雑誌・書籍代、トレードに使用しない個人的なパソコン購入費など、海外FXの取引には関係ないものを必要経費として申告することはできません。

海外FXの取引に必要な経費として証明できるものだけを申告するようにしましょう。

また、領収書の偽造や改ざんなどで経費を水増しすることは完全な不正行為です。

節税のために軽い経費調整の感覚で行ってしまう方もいますが、経費の水増しは節税ではなく脱税となるので絶対に止めてください。

脱税は不正な手段で課税を免れることで、所得税法違反となります。

経費の水増し行為などで意図的に正しく申告せず、脱税が悪質なケースと判断された場合は、通常納めなくてはならない税金に加えて、重加算税が課せられ、そこに延滞税と利子税も加わります。

こうなってしまうと、節税どころの話ではなく、せっかく稼いだ利益さえも最悪すべて失うことになるかもしれません。

必要経費の申告に関しても、定められたルールを破ることなく、正しい節税対策を講じるように注意してください。

■FXの確定申告での失敗談

ここまで海外FXの確定申告に関していろいろと説明してきましたが、最後にFXの確定申告での失敗談をいくつか紹介しておきます。

FXの確定申告経験者にリサーチした生の声なので、参考にしてください。

●K・Rさん(FX歴4年)

「私は会社にFXの副業がバレてしまった経験があります。

確定申告の入力をする際に、住民税の徴収方法の選択欄で、誤って「給与から差引き」にチェックしてしまったためです。

あまり深く考えずに確定申告した結果が、かなり精神的ダメージを負うことに…。会社には初犯として見逃してもらったものの、自分の甘さに反省です」

●F・Mさん(FX歴3年)

「初めて確定申告した時の話ですが、申告したことさえ忘れた頃に、「所得税(及び復興特別所得税)の確定申告書の見直し・確認について」という内容の郵便物が届きました。

自分の中では「?」だったのですぐに電話したところ、計算の誤りか記載漏れがあるとのこと。不安になったので私はすぐに税務署に行き、その場で修正申告することになりました。

どうやら何ヶ所か単純な入力ミスがあったようで本当に恥ずかしかったです。ただ、担当してくれた税務署の方は親切で丁寧に指導してくれたので助かりました。

もちろん、翌年からは税理士の方にお願いしています」

●T・Nさん(FX歴5年)

「私は国内FXと海外FXの両方でトレードしているのですが、2年目まではどちらも赤字だったので申告の必要はないと思い、確定申告はしませんでした。

その時、国内FXに適応される繰り越し控除を受けるには、損失が出た年にも確定申告を行う必要があることを知らなかったのです。

3年目に国内FXで利益が出ただけに、本当に勿体ないことをしました」

●S・Kさん(FX歴3年)

「確定申告する必要がない年間20万円以内に所得を収めようと考えたのがダメでした。

調整トレードをした結果、どっちつかずのトレードになってしまい、利益を減らす羽目に。税金を払いたくないことが目的になっては意味がないですね」

●M・Nさん(FX歴5年)

「これは失敗談というよりも経験談ですが、必要経費として新聞の購読費は認められるかどうか、税務署の方に質問したことがあります。

その時は「日本経済新聞」と系列の「日経ヴェリタス」はOKでしたが一般誌の「毎日新聞」は認められないという感じでした。もちろんスポーツ紙もNG。

ただ、知り合いは「朝日新聞」の購読費は経費として認められたようです。よく分かりませんが、税務署によって判断は違うんですかね?」